Ça patine dans la semoule… À quelques mois de la mise en

application de la réforme, désormais mieux connue sous le nom de « 100%

santé », le diable se niche dans les détails – comme souvent – et certains

agitent le spectre d’un retard à l’allumage.

Selon les professionnels de l’optique, un chantier freine la

volonté gouvernementale : celui des codes LPP fournisseur, nécessaires à

la prise en charge des équipements optiques. Les opticiens doivent détenir une

identification individuelle de chacun des produits inscrits en description

générique sur la liste des produits et prestations prévue à l’article L. 165-1.

Vous n’y comprenez rien ? C’est normal. Disons que les anciens codes

n’avaient pas été révisés depuis, pff… et qu’il en faut des nouveaux pour

correspondre aux dispositifs médicaux pris en charge à 100%. La Sécurité

sociale vient donc d’inventer un double système, une tolérance de coexistence

pendant quelques mois des anciens et des nouveaux codes. Jusqu’en juillet 2020

pour l’optique médicale et le grand appareillage orthopédique.

De la cuisine interne, certes. Mais les bons codes font les

bons amis. Surtout que s’ajoute à cette première complexité l’exigence formulée

par la ministre de la Santé d’avoir un

tiers-payant intégral fonctionnel en même temps que le 100% santé. Et là,

nos amis des organismes complémentaires ne sont pas contents, ils ne veulent

pas qu’on leur impose des choses.

Rappelons que cette idée ne date pas d’hier : Marisol

Touraine alors ministre de la Santé l’avait prévu pour 2017, personne n’était

pour, enfin pas les médecins libéraux ni les complémentaires, donc. Un rapport

de l’Inspection générale des affaires spéciales plus tard, et quelques

développements informatiques aussi, une plateforme dite Paymed a été testée,

dans six régions. Elle a l’air de fonctionner mais voilà le hic : « InterAMC,

qui réunit les plus grosses complémentaires santé, refuse de passer une

convention nationale et collective. Il veut que chacune des 474 complémentaires

signe une convention avec chaque professionnel », a expliqué Luis Godinho,

président de l’Unsaf, au

Parisien.

Comment voulez-vous qu’on y arrive ?

Techniquement nous savons faire, a déclaré la ministre. Il

suffit que les professionnels de santé s’en emparent et que les complémentaires

jouent le jeu. À cette complexité politico-technocratique, certains préfèrent une

100% Sécu, un système où la Caisse assurerait une prise en charge complète

des soins, conduisant à la disparition des complémentaires. Des doux

utopistes ?

Le reste à charge zéro avance masqué. Alors que la

traditionnelle étude de la Direction de la recherche et des études statistiques

de la Sécurité sociale (la Drees) sur les

dépenses de santé montre qu’en 2018, les Français ont consacré en moyenne 3

037€ à leur santé, il n’en demeure pas moins que sur cette somme, 78% sont de

fait payés par la Sécu.

Le reste à charge des ménages, ce que les Français paient de

leur poche est d’environ 210 € par an, soit 7% des frais réels de santé, contre

7,5% en 2017. Même si ce budget varie considérablement selon l’âge ou l’état de

santés, sera-t-il équivalent à zéro avec le reste à charge zéro ?

Peut-être est-il bon de rappeler, en ces temps de trouble

dans le pacte républicain et alors que le rituel projet de loi de financement

de la Sécurité sociale sera examiné prochainement par le Parlement, que le système

français est un mix entre la cotisation et l’assurantiel. La CSG, les

cotisations sociales, c’est vous qui les payez. Et puis, vous payez aussi une

complémentaire pour avoir un peu de marge au-delà du pot commun de la solidarité

nationale.

Et là, alors qu’Agnès Buzyn ne cesse de rappeler à l’ordre

les complémentaires pour qu’elles ne répercutent pas sur leurs tarifs les

surcoûts liés à la mise en place du RAC 0, c’est un peu la foire d’empoigne…

Selon l’AFP, qui a consulté une demi-douzaine de courtiers, la tendance

haussière serait engagée, notamment pour les plus âgés ou les personnes mal

couvertes… La Macif a beau jeu de déclarer qu’elle ne ferait pas subir à ses

adhérents l’inflation annuelle des coûts de santé (un élément de calcul qui n’a

rien à voir avec le RAC 0), elle prévoit quand même d’appliquer une hausse

tarifaire liée à l’âge (!)… Depuis Coluche, tout le monde connaît la

chanson : Mieux vaut être jeune et riche que pauvre et sans-dents…

Mais le Gouvernement met la pression sans relâche sur le

secteur qui, entre la réforme du RAC 0, celle de l’aide à la complémentaire

santé qui devient au 1er novembre une CMU-C contributive, et les

exigences de transparence ou « engagement

pour la lisibilité des garanties de complémentaire santé » qui doit

permettre aux assurés de mieux comparer les offres, semble pour l’instant le

plus stressé…

Stéphane Junique, capitaine du vaisseau amiral Harmonie mutuelle, qui se targue d’être la première mutuelle de France avec plus de 4 millions d’assurés en santé, a pris la décision surprenante d’appliquer dès 2019 la réforme dite du reste à charge zéro. Alors que le dispositif reste un mirage lointain – 2021 c’est loin, et que les spécialistes collapsologues agitent le spectre d’une médecine low cost à l’arrière-goût de retour vers le futur, le président persiste et signe, espérant entraîner dans son sillage épique le reste de la troupe

« Nous partîmes cinq cents et par un prompt renfort… » Stéphane Junique comptait sans doute dépasser les 3000 en arrivant au port ? Son acte reste pour l’heure isolé. Coup médiatique ou sens social chevillé au corps ? La mutuelle Harmonie évoque « l’intérêt de ses adhérents » et la volonté de « lutter contre le renoncement aux soins pour des raisons financières qui touche encore trop de Français ». Dans un vibrant communiqué de presse, la mutuelle plaise sa cause : « La question de l’accès aux soins est en effet au cœur de l’ADN d’Harmonie Mutuelle. Elle agit résolument en ce sens notamment en prenant à nouveau ses responsabilités sur le sujet des reste-à-charge ». Tout en assurant qu’aucune hausse des cotisations n’accompagnera ce geste.

Une charité bien ordonnée ?

Précisons toutefois qu’il s’agit d’offrir cette prestation aux 2 millions de personnes qui ne bénéficient pas d’un contrat d’entreprises, soit des retraités, travailleurs indépendants, libéraux… et qu’ils devront pour cela se rendre chez un des 4 200 opticiens, 3 500 audioprothésistes et 3 300 dentistes conventionnés, dont les tarifs, assure Stéphane Junique, sont facturés 20 % moins cher aux adhérents de sa mutuelle. Une anticipation à moindre coût, donc, et qui sert le réseau. L’opération a cependant été chiffrée à dix millions d’euros en 2019 et 3,3 millions en 2020.

N’oublions pas non plus

qu’Harmonie appartient au groupe VYV, qui assure dix millions de Français,

rassemble près de 1 000 établissements de soin dans dix-sept domaines

d’activité, devenant ainsi le premier opérateur non lucratif en France. Ceci

n’est pas un mirage.

Le « reste à charge zéro » est une promesse du candidat Macron. Il consiste en un remboursement intégral par la Sécurité sociale et les mutuelles de certaines lunettes, prothèses dentaires et auditives.

En

France, de nombreuses personnes renoncent aux soins, ce qu’on appelle le

non-recours. Les chiffres présentés par le ministère de la Santé font état de

67% de malentendants non équipés, de 17% de personnes renonçant aux soins

dentaires et 10% aux lunettes. « Cette situation de non recours n’était

pas tolérable, a expliqué Agnès Buzyn, ministre des Solidarités et de la Santé.

Avec le « 100 % santé », nous avons voulu permettre aux personnes qui en ont

besoin d’avoir accès à ces soins fondamentaux, sans aucun reste à charge

financier ».

Un décret est paru au Journal officiel qui liste les

équipements concernés par le remboursement intégral et un comité de suivi a été installé au ministère. Composé des représentants des organismes complémentaires, des

associations de patients, de l’Assurance maladie et des syndicats nationaux des

secteurs de l’audiologie et de l’optique, il a pour mission d’accompagner et

d’évaluer la mise en œuvre de la réforme 100% santé d’ici 2021. Le suivi dans

le secteur du dentaire sera assuré par les partenaires conventionnels, sous

pilotage de l’assurance maladie.

Calendrier de la réforme

La mesure entre

progressivement en œuvre à partir de 2019, jusqu’en 2021. L’offre est accessible aux Français bénéficiant d’une complémentaire santé

responsable (soit actuellement 95% des contrats vendus sur le marché) ou de la

CMU-c (y compris pour les personnes aujourd’hui éligibles à l’ACS qui

bénéficieront à compter du 1er novembre 2019 de l’accès à la CMU-c). Tous

les équipements qui composent le panier 100% Santé seront pris en charge

intégralement par la Sécurité sociale et les complémentaires santé.

100% santé Ministère des solidarités et de la santé

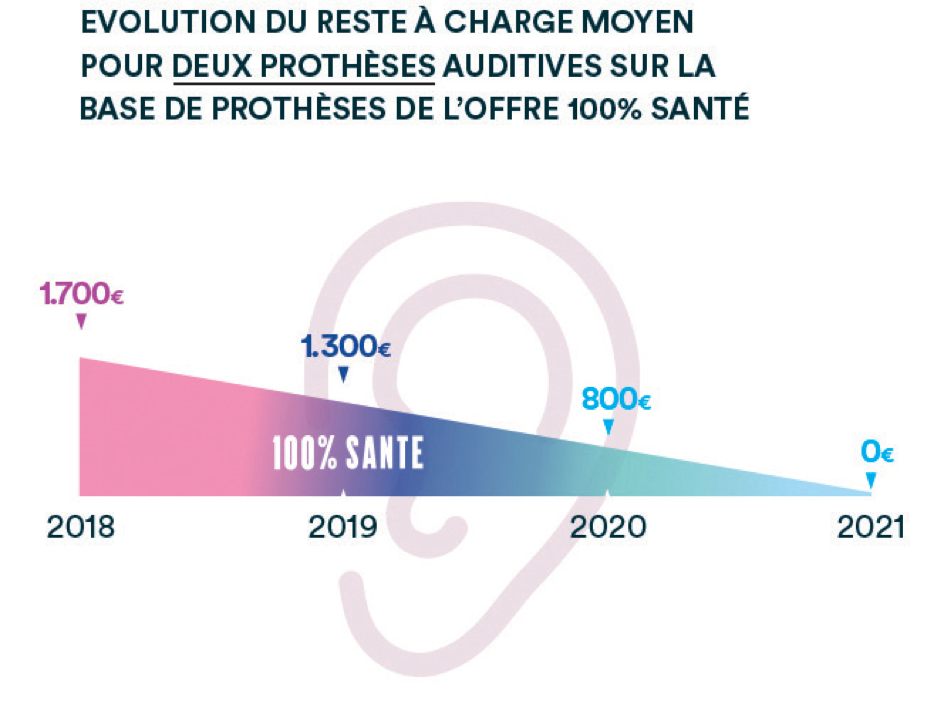

En 2019 Les tarifs du panier « 100% santé », seront plafonnés en audiologie et en dentaire. Le remboursement des aides auditives (Sécurité sociale + complémentaire) augmentera de 100€, le reste à charge pour les assurés diminuera de 200€ en moyenne pour les aides auditives.

À compter de 2020 • « 100% santé » sera garanti en optique, pour une partie du panier dentaire. • Pour les aides auditives, le plafond des tarifs sera abaissé de 200€ et le remboursement « Sécurité sociale + complémentaire » augmenté de 50€, soit un gain de reste à charge de 250€ en moyenne.

À compter de 2021 • « 100% santé » sera garanti pour le reste du panier dentaire et pour les aides auditives.

Pour l’optique

Au sein du

panier « 100% santé », l’accès à des montures sans reste à charge sera possible

pour des montures dont le prix sera inférieur ou égal à 30 €. L’opticien devra

mettre en avant ces montures et proposer un minimum de 35 montures pour adultes

et 20 montures pour enfants, avec 17 modèles différents de monture « adulte »

correspondant à cette gamme et 10 modèles différents pour les enfants.

Les plafonds sont de 420 euros, monture et verres, pour des lunettes à verres unifocaux avec une correction entre -6 et +6 dioptries. Les tarifs montent à 700 euros, monture et verres, pour des lunettes à verres unifocaux avec une correction plus forte allant au-delà de -6/+6 dioptries et certains verres multifocaux ou progressifs. Enfin, le plafond va jusqu’à 800 euros, monture et verres, pour une paire de lunettes à verres multifocaux ou progressifs offrant une correction encore plus forte. La monture, quant à elle, est prise totalement en charge jusqu’à un plafond de 100 euros.

Il sera possible de « panacher » des verres sans reste à charge et une monture plus chère, ou inversement. Le montant remboursé dépendra alors du contrat de l’assuré.

Pour l’audio

Les aides

auditives sont classées en deux catégories : la première catégorie fait l’objet

du dispositif sans reste à charge. La seconde catégorie permettra de proposer

des équipements à prix libre.

Les

équipements proposés dans ce panier sont des équipements de qualité – le panier

inclut les dispositifs intra auriculaires – performants, avec 12 canaux de

réglage et garanties associées : 30 jours minimum d’essai de l’aide auditive

avant achat ; 4 ans de garantie.

Un plafond

est précisé dans le décret : 950 € pour une oreille, 1 900 € au

total, et sera applicable à partir de 2021. L’appareil auditif pourra être pris

en charge tous les quatre ans.

Pour la

classe 2, à tarifs libres, le tarif de prise en charge par les contrats des

assureurs complémentaires (contrats responsables) limite la prise en charge

totale à 1700 € par oreille à

appareiller.

Dossier de presse 100% Santé

Pour le dentaire

Il existera

trois paniers de soins prothétiques :

1. Le panier

« 100% santé », intégralement remboursé,

2. Un panier

aux tarifs maîtrisés, via des prix plafonnés (25%),

3. Un panier

aux tarifs libres permettant de choisir librement les techniques et les

matériaux les plus sophistiqués

Le panier de soins « 100%

santé » permet de couvrir un large choix de prothèses fixes ou mobiles, avec des

matériaux (céramo-métallique, céramique full zircon, etc.) dont la qualité

esthétique est adaptée à la localisation de la dent (distinction des dents «

visibles » et celles « non visibles »).

Les tarifs des mutuelles vont-ils augmenter ?

Une étude d’un cabinet Santiane publié fin octobre, affirme que l’explosion des remboursements pour arriver au reste à charge zéro obligera les complémentaires santé à relever leurs tarifs, en moyenne de 6,8% au terme des trois ans de déploiement du dispositif. Avec une facture plus salée pour les retraités, gros consommateurs de soins dentaires et d’appareils auditifs. Pour eux, la hausse de la cotisation se situera autour de 9,4%.

Le gouvernement souhaite que les mutuelles n’augmentent pas leurs tarifs : Benjamin Griveaux, son porte-parole, a ainsi déclaré sur France 2 : « Les mutuelles se sont engagées à ne pas augmenter les prix, je les invite à respecter les engagements pris devant l’État ». Selon le président de la Mutualité française, Thierry Beaudet, la modération tarifaire devrait régner en 2020.

Des impacts encore flous…

La réforme doit se traduire par un surcoût de dépenses d’un

milliard d’euros, dont les trois quarts seront pris en charge par l’Assurance

maladie, le quart restant par les complémentaires santé.

Un bras de

fer s’est engagé entre le Gouvernement et les complémentaires pour contenir la

hausse des tarifs. Au-delà, il s’agit de trouver un équilibre entre prix

pratiqué et qualité des soins et étendue de la demande.

Pour la

Fédération nationale des opticiens de France, « aucune étude d’impact n’a

été réalisée par le gouvernement. On n’a aucune idée du comportement des

consommateurs ». Si 20% des Français se reportent sur les offres 100%

santé, Alain Gerbel, président de la Fédération craint la fermeture de 1 500 à

2000 points de vente ! Les grands réseaux pourraient se voir conforter au

détriment des petits opticiens de quartier.

Du côté des

associations de patients, si la réforme est de bon augure, la vigilance reste

de mise. Dans un communiqué, France Assos santé écrit : « Nous

restons vigilants, une enquête de l’UFC-Que choisir ayant fait état d’une

hausse de plus de 4% pour la moitié des contrats étudiés en 2019 et certains

allant même jusqu’à 20%. (…) S’engager à ne pas augmenter les tarifs du fait de

la réforme ne signifie pas qu’il n’y aura pas de hausse pour d’autres motifs. »